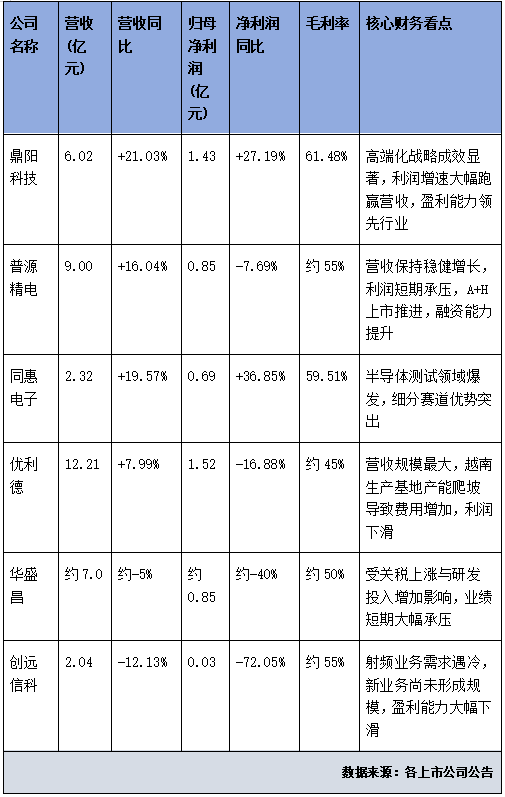

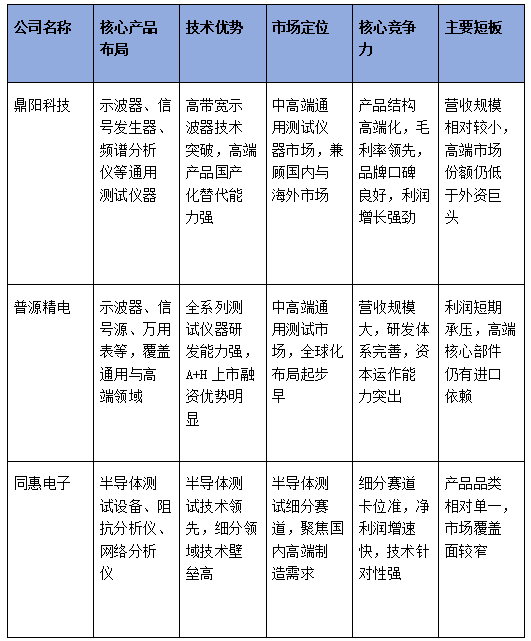

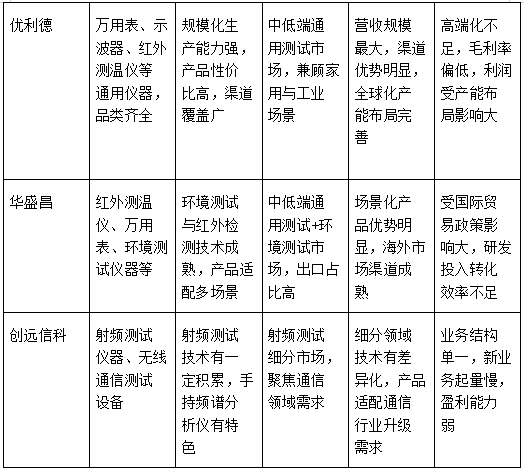

电子测量仪器是高端制造、科研创新的核心基础装备,是实现工业自主可控的关键配套产业。2025年国内行业增速持续领跑,国产替代进入加速落地期。仪表网整理了华盛昌、优利德、鼎阳科技、同惠电子、创远信科、普源精电六家代表性电子测量仪器企业2025年度财报,梳理行业分化格局、发展特征、现存短板与未来升级路径,透视国内电子测量仪器产业的突围现状与成长逻辑。 2025年企业业绩分化:高端高增、低端承压、周期赛道走弱 六家电子测量仪器企业凭借赛道定位与产品层级差异,业绩呈现明显结构性分化,彻底告别行业普涨格局,凸显“技术筑壁垒、赛道定增长”的行业规律。 高景气高端赛道企业稳健领跑。鼎阳科技聚焦中高端示波器、信号源,凭借产品结构优化实现营收、利润双位数高增,毛利率位居行业首位,高端化转型红利持续释放。同惠电子深耕半导体、功率器件测试设备,受益于国产半导体产业扩容,定制化测试系统业务爆发式增长,利润增速大幅领先营收,盈利能力持续优化,海外市场同步拓展。 综合龙头增长放缓、研发承压。普源精电作为国内综合示波器龙头,营收规模行业领先,持续加码超高带宽示波器、射频设备研发,研发投入高位运行,短期利润有所承压,目前正通过全球化布局拓宽成长空间。 低端通用赛道陷入增长瓶颈。优利德、华盛昌主打基础电工、便携式检测仪器,赛道门槛低、市场内卷严重,叠加海外终端需求疲软、库存去化压力,2025年营收增速低迷、利润同比下滑,低端低价竞争大幅压缩盈利空间。 强周期赛道业绩大幅承压。创远信科主营通信射频测试设备,深度绑定5G建设周期,在国内通信资本开支放缓的背景下,营收、利润大幅下滑,叠加核心器件依赖进口,抗周期风险能力薄弱。 六家电子测量仪器企业财报折射产业四大核心发展特征 (一)高端化转型成为盈利核心分水岭 行业盈利差距本质是产品层级的差距。鼎阳科技、同惠电子聚焦中高端专用测试设备,毛利率稳定维持高位;而主打标准化低端通用仪器的企业,毛利率持续偏低。2025年行业清晰呈现两大升级趋势:一是示波器、信号源厂商向高带宽、高精度产品迭代,逐步替代外资中端产品;二是半导体专用测试设备成为核心增量蓝海,国产设备在晶圆、功率器件检测场景的验证周期大幅缩短,国产化订单持续放量。 (二)国产替代纵深推进,核心短板仍未补齐 当前国内中低端仪器基本实现自主可控,但高端科研、工业高端场景仍高度依赖进口。从六家企业财报来看,行业核心短板集中在软硬件底层:高带宽ADC芯片、射频采样芯片、高精度模拟器件等核心硬件仍依赖海外供应,同时在高端测试算法、协议专利、精密测量精度上,与国际巨头仍存在代差,制约高端产品渗透与毛利率提升。不过行业研发投入持续加码,各家企业均在攻坚底层技术,国产化替代正从“低端替代”向“高端突破”延伸。 (三)内外市场冷暖分化,全球化布局提速 2025年国内高端制造内需韧性凸显,半导体、新能源、AI研发等赛道持续释放测试设备需求,叠加科研、国企采购国产化政策加持,本土中高端仪器国内订单稳步增长。反观海外市场,通用低端仪器竞争白热化,叠加地缘贸易壁垒,出口业务普遍承压。在此背景下,头部企业加速调整布局,一方面收缩低端出海业务,另一方面搭建全球本地化服务体系,从单纯产品出海转向全球化研发、运营、渠道一体化布局,对冲单一市场风险。 (四)赛道景气度分化,行业集中度持续提升 下游应用周期直接决定企业经营韧性:半导体、新能源为代表的长景气赛道,支撑专用测试设备企业穿越行业周期;通用研发测试赛道增长稳健;通信射频、基础民用测试赛道则受行业周期、市场饱和影响增长乏力。赛道分化加速行业资源集中,资金、技术、客户资源持续向高端细分龙头集聚,行业专精化、集中化趋势愈发明显。 我国电子测量仪器产业现存核心痛点 一是低端市场同质化竞争严重,价格内卷压低行业整体利润,形成“低毛利、弱研发”的恶性循环;二是高端技术研发周期长、投入大、回报慢,仅少数龙头具备持续攻坚能力,行业高端研发整体产能不足;三是高端市场品牌与认证壁垒高,军工、顶尖科研、高端晶圆场景对国产设备认可度偏低,替换进口设备的验证周期长;四是产业链配套不完善,上下游协同攻关机制缺失,核心元器件自主配套能力不足,供应链安全与成本控制承压。 我国电子测量仪器产业未来发展趋势与突围路径 (一)聚焦高端细分,走专精化发展道路 低端市场增长空间持续收窄,未来企业将普遍放弃低端红海竞争,聚焦半导体测试、高速数字测试、毫米波射频测量等高壁垒赛道,通过高端产品提升盈利能力,以高利润反哺前沿研发,形成正向成长循环。 (二)国产替代向高端核心场景纵深突破 依托国内科学仪器扶持政策与国产化采购导向,国产仪器将逐步切入科研院所、高端工业、军工等外资垄断的核心场景,打破高端市场壁垒,实现从民用替代到高端赶超的跨越。 (三)强化产业链协同,补齐底层技术短板 行业将告别单一企业自研模式,推动龙头企业、芯片厂商、科研院所联合攻关,重点突破高速采样芯片、高端测量算法等核心卡脖子环节,完善本土配套产业链,筑牢产业自主可控根基。 (四)优化双循环布局,平滑周期波动 企业将深耕国内高景气内需基本盘,同步优化海外市场结构,摒弃低端低价出海模式,以中高端差异化产品开拓全球高端研发市场,实现国内外市场均衡发展,降低行业周期与区域市场波动风险。 总结 六家电子测量仪器企业2025年财报,是国内电子测量仪器产业的真实缩影:行业国产替代大势明确,高端细分龙头已实现技术与盈利的双重突破,产业自主可控取得阶段性成效。但同时,低端内卷、技术代差、核心短板、品牌壁垒等问题依旧突出。未来,本土仪器企业唯有坚守长期研发、深耕高端赛道、联动产业链协同创新、完善全球布局,才能持续缩小与国际巨头的差距,为我国高端制造业、科技创新产业升级提供坚实的底层支撑。

电话:

电话: 电话:

电话: 传真:

传真: 邮箱:

邮箱: 地址:

地址: